30

Jul

If you’re looking for adjusted r squared formula images information connected with to the adjusted r squared formula interest, you have pay a visit to the ideal blog. Our site frequently gives you suggestions for seeking the highest quality video and picture content, please kindly surf and locate more informative video articles and graphics that fit your interests.

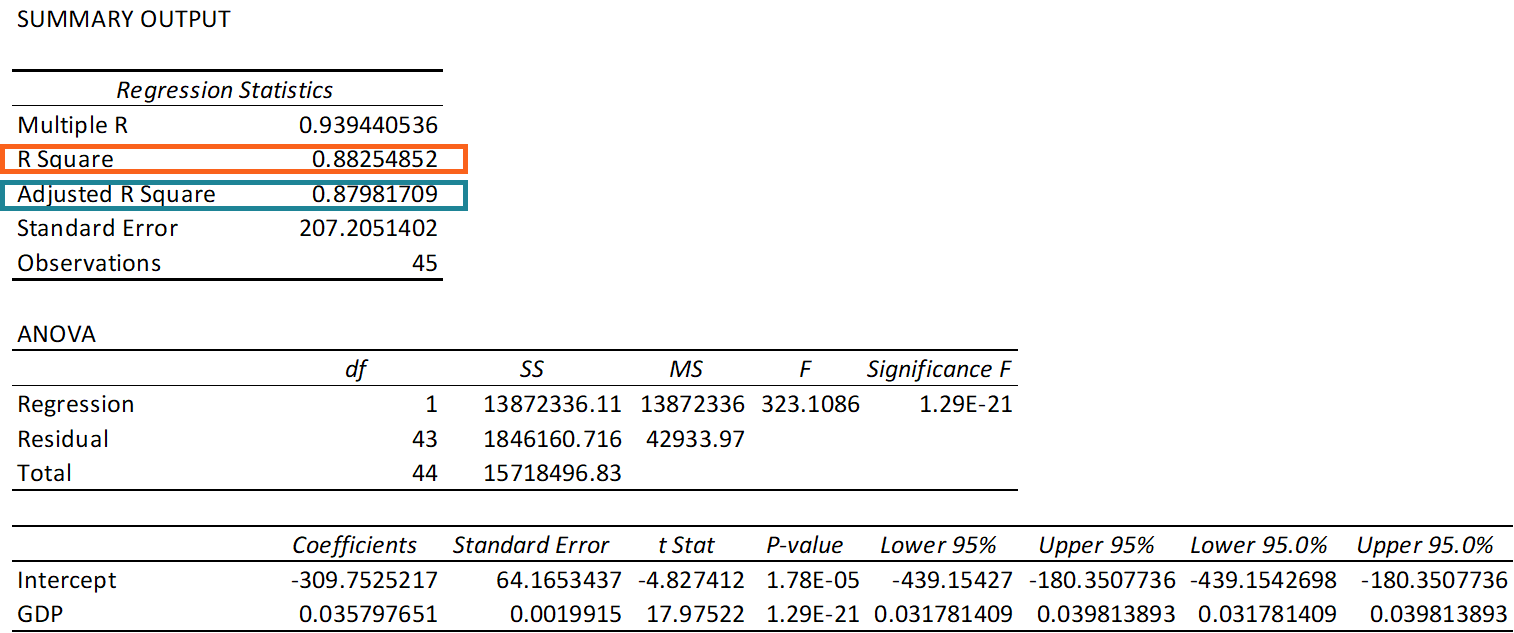

Adjusted R Squared Formula. For overcoming the challenge mentioned above we have an additional metric called Adjusted R Squared. SSreg measures explained variation and SSres measures unexplained variation. R-square test is used to determine the goodness of fit in regression analysis. In this case SStot measures total variation.

Mathematically R-squared is calculated by dividing sum of squares of residuals SSres by total sum of squares SStot and then subtract it from 1. R-square test is used to determine the goodness of fit in regression analysis. But the problem lies in the fact that the value of r-square always increases as new variables. Adjusted R-squared 1-SSEadjustedSSTadjusted -where SSEadjusted SSEn-k-1SSTadjusted SSTn-1. Given Sample size 50 Number of predictors 5 Sample R -square 05. Please enter the necessary parameter values and then click Calculate.

Large R2fracNsum xy-sum x sum ysqrtleftNsum x2-leftsum xright2rightleftNsum y2-leftsum yright2right. Adjusted R-squared is a modified version of R-squared that has been adjusted for the number of predictors in the model. Adjusted R-square Calculator Population R-square This calculator will compute an adjusted R 2 value ie the population squared multiple correlation given an observed sample R 2 the number of predictors in the model and the total sample size. A fund has a sample R-squared value close to 05 and it is doubtlessly offering higher risk adjusted returns with the sample size of 50 for 5 predictors. Importance of Adjusted R Squared. This measures what proportion of the variation in the outcome Y can be explained by the covariatespredictors.

Previous post

Advantages and disadvantages of experimental designNext post

Adjusted r square formula